星空体育官网:

(原标题:【行业深度】洞察2025:中国电线电缆行业竞争格局(附细致划分领域企业竞争力评价等))

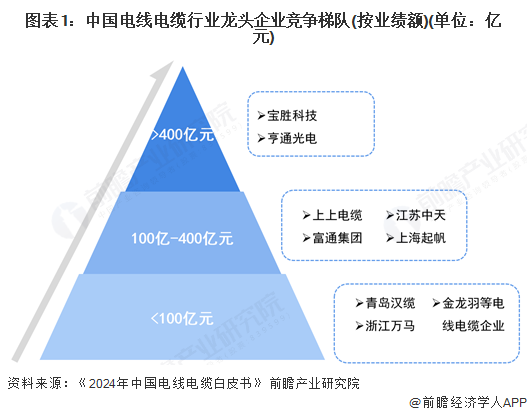

根据中国电器工业协会知道发布的《2024年中国电线电缆白皮书》披露信息,中国电线电缆公司数较多,市场之间的竞争较为激烈,通过国家统计局、企业访谈和行业积累等数据,对企业的电线电缆业务业绩进行排名。其中,亨通光电和宝胜科技分别以449.8亿元和429.2亿元位于前二,是国内电线电缆的两大有突出贡献的公司;上上电缆、江苏中天分别以366.1亿元和356.2亿元的经营业绩位列三四位,与其他业绩在百亿元以上的企业组成第二梯队;浙江万马、青岛汉缆等企业电线电缆业绩额在百亿元以下,在国内线缆有突出贡献的公司中属于第三梯队。

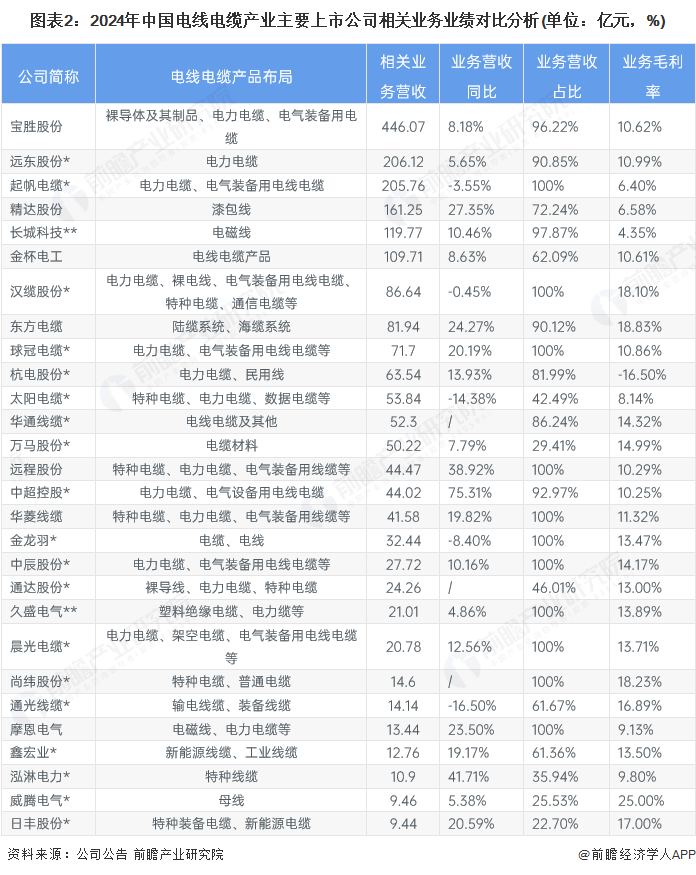

从上市公司披露的电线电缆业务营收规模、营收增速、业务毛利率水平上看,2024年,宝胜股份以446.07亿元电线电缆业务营收规模位居第一,且营收一直增长,反映公司在行业的竞争地位较高;基于2024年上半年营收数据,初步核算远东股份、起帆电缆2024年营收规模也在200亿元以上。

从营收增速上看,远程股份、中超控股、泓淋电力营收增长较快,2024年(上半年)营收增速在40%及以上水平,其经营业务主要是特种电缆,反映出在当前特种电缆的市场需求相对较大;从毛利率水平上看,电线%左右水平,反映出行业盈利能力相对有限,汉缆股份的特种线缆和通信线缆、东方电缆的陆缆系统和海缆系统业务毛利率在18%左右,反映出这一些产品盈利能力相对较强。

注:1)仅显示披露电线电缆业务信息的上市公司,如上上电缆未上市、亨通光电公报中没有电线电缆业务名称,故此处不列示;2)*为根据2024年上半年营收折算全年数据,**为根据2023年业务营收与当年营收增速测算得到。

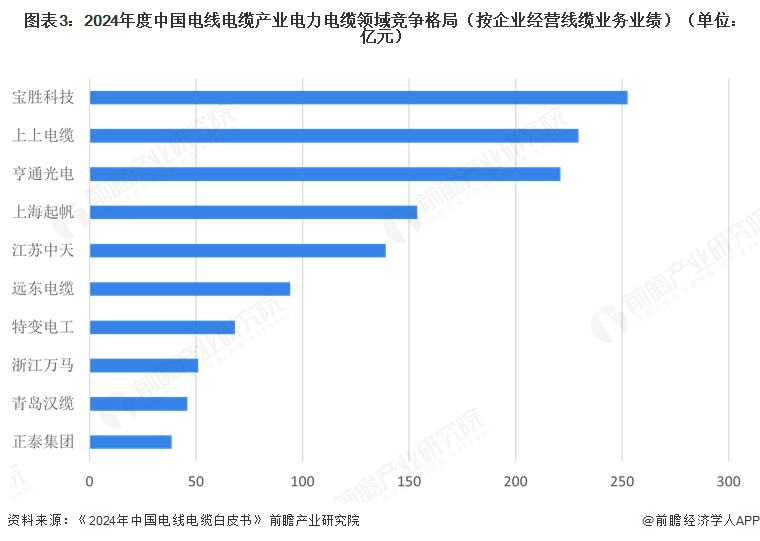

通过细分电线电缆市场,电力电缆领域,《2024年中国电线电缆白皮书》显示,国内宝胜科技的经营业绩最优,业绩规模达252.6亿元;上上电缆以229.5亿元排名第二;亨通光电以221.1亿元位列第三;其余企业均不足10亿元。

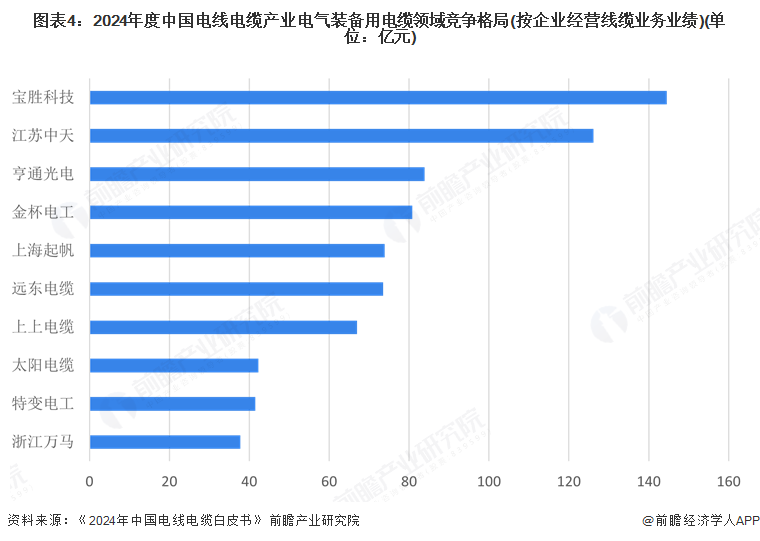

从电线电缆中电气装备用电缆领域上看,《2024年中国电线电缆白皮书》显示,同样是宝胜科技位于该细致划分领域第一名,该项业务经营业绩达144.5亿元;江苏中天以126.2亿元的业务经营业绩位列第二;其余企业业绩规模均不足90亿元。

我国电线电缆行业竞争非常激烈,市场占有率较分散,行业内多数企业规模较小,产品单一且多集中在中低压电线电缆领域,因此中低压电线电缆产品同质化竞争严重。

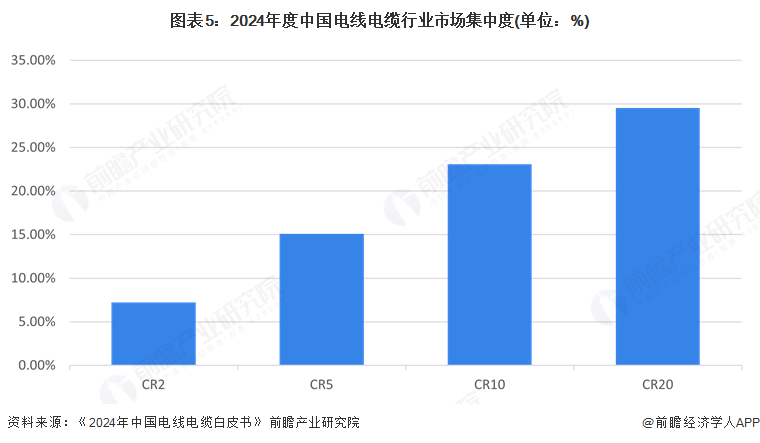

《2024年中国电线电缆白皮书》显示,随着我们国家电线电缆有突出贡献的公司产品技术的不断的提高,线缆市场逐渐集中度在提升TOP10企业占整体市场从原来的19%左右提升到了当前20%以上,TOP20企业占整体市场接近30%。

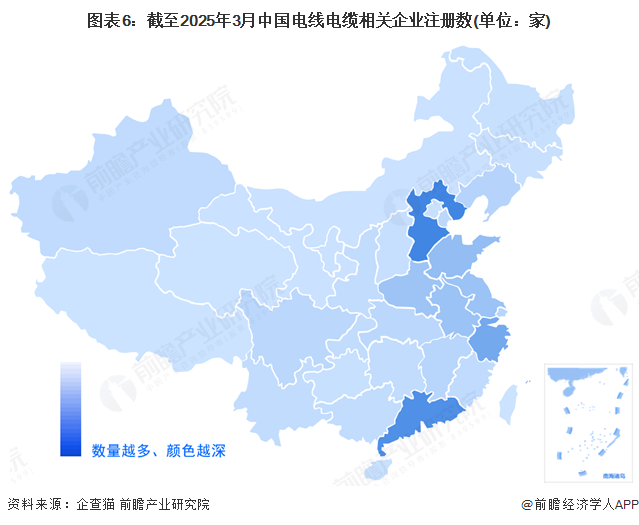

从企业数量区域分布来看,目前中国电线电缆企业主要分布于东部沿海地区,以河北、广东、浙江、山东等省份为主。截至2025年3月31日,河北共有相关电线家相关企业。

注:筛选逻辑行业归类从属于国民经济分类的“电线、电缆制造;国标代码C3831”,经营状态为“存续/在业”。

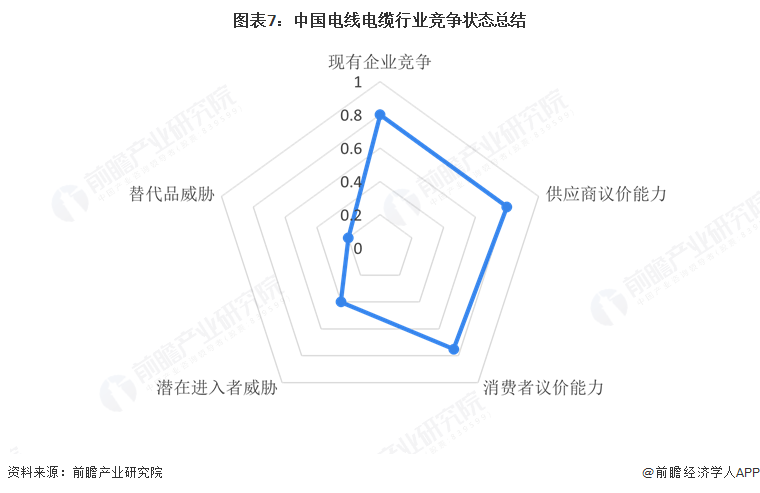

从五力竞争模型来看,电线电缆行业供应商议价能力较强,因原材料如铜合金、绝缘材料等专用性低且市场供需稳定,但其在成本中占比较高,企业少有布局原材料市场,致供应商掌握一定议价权。消费者议价能力亦强,购买量大且产品差异化低,市场招标体系价格权重高,形成买方垄断。新进入者威胁小,现有企业控制关键资源且具品牌优势。替代品威胁小,电线电缆作为电力和信号传输媒介难被替代。现有公司竞争激烈,公司数多、市场集中度低,但进入和退出壁垒高。总体,电线电缆行业竞争非常激烈,企业面临供应商与消费者较强议价能力,但受新进入者和替代品威胁小。

根据以上分析,对各方面的竞争情况做量化,1代表最大,0代表最小,中国电线电缆行业的竞争情况如下图所示:

更多本行业研究分析详见前瞻产业研究院《中国电线电缆行业发展前途与投资战略规划分析报告》

证券之星估值分析提示中超控股盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示汉缆股份盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示金杯电工盈利能力平平,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示远程股份盈利能力比较差,未来营收成长性良好。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示金龙羽盈利能力平平,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示泓淋电力盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示亨通光电盈利能力平平,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示远东股份盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。